| 索 引 号: | 000014349/2020-3510980 | 信息分类: | |

| 发布机构: | 生成日期: | 2011-01-01 15:25:25 | |

| 文 号: | 是否有效: | ||

| 名 称: | 2010年11月原料及钢材市场分析报告 | ||

10月份钢铁及原材料市场动态要点

★ 铁矿石价格保持坚挺

★ 焦炭市场上涨乏力

★ 废钢市场保持平稳

★ 海运费价格先涨后跌

★ 国内钢材价格小幅上涨

★ 钢材社会库存稳步下降

★ 国内钢企盈利空间迅速扩大

★ 国内粗钢产量保持回落态势

★ 国内钢材出口再次下滑

★ 国内粗钢消费量持续下降

10月份钢铁及原材料分析报告

一、国内原材料市场分析

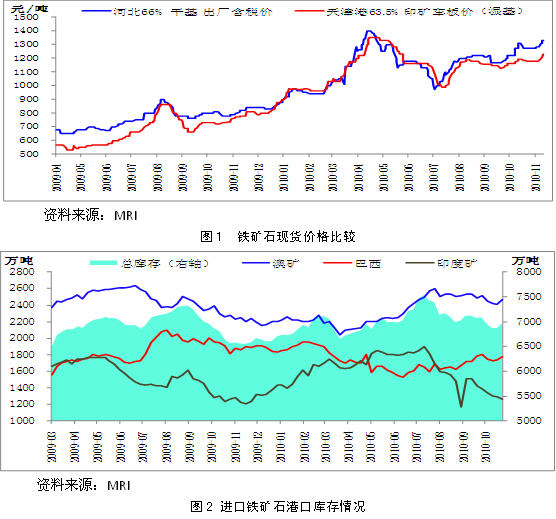

1、铁矿石价格保持坚挺

国内需求减弱是10月铁矿石进口量减少的主要原因。10月份进口铁矿石4572万吨,比9月减少688万吨,同比增加0.55%。1-10月累计进口50330万吨,同比下降2.2%。在节能减排的压力之下,9月份粗钢产量为4795万吨,10月份粗钢产量5030万吨,日均产量小幅回升,但依然维持在低位。随着冬季消费淡季的到来,需求继续减弱,钢厂检修比例增加,月度粗钢产量不会大幅增加,铁矿石进口量或将保持平稳。

10月份进口铁矿石价格保持坚挺。进口矿的价格高位除来自国内需求支撑外,日本的旺盛需求也起了较大的作用。9-10月份澳大利亚铁矿石生产商向日本的发货量同比激增三倍。截至11月11日进口63.5%印粉期货价格为164美元/吨。国产矿方面,10月份内矿市场呈现先扬后抑的态势,需求一般。节能减排力度的加大导致需求量减少,后期市场利空因素增多。考虑到目前铁矿石资源整体仍然不足,矿石价格大幅下滑的可能性微乎其微。

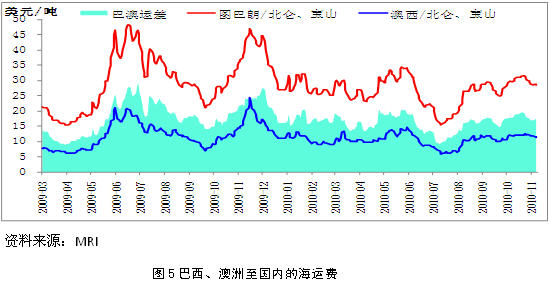

从港口库存的情况来看,近期钢厂采购减少使得港口库存短暂的增加,后期港口库存恐以平稳为主。 印度矿比例近期呈现逐渐降低的趋势,印度对矿石出口的限制作用正在逐步体现。截至11月5日,进口矿铁矿石港口库存总量为6879万吨,环比减少3.18%,其中巴矿1742万吨;澳矿2412万吨;印矿1290万吨。

2、焦炭市场上涨乏力

10月份,河北、山东、河南等地继续限电限产,钢厂开工率不足80%,导致焦炭需求下降,价格上涨乏力。 河北、山西等主要产区焦炭涨价幅度在30-50元/吨左右,远远弥补不了煤价的上涨。截至11月2日,山西临汾车板含税价约1700元/吨,河北唐山到厂含税价1780-1800元/吨。考虑到焦炭企业目前仍然处于严重亏损现状,下游钢铁企业的节能限电仍在继续,产量增长的幅度有限,对焦炭的需求仍不旺盛,此外,铁路网改造造成运力紧张、运输成本上升,未来焦炭价格大幅上涨的动力不足。10月份我国出口焦炭22万吨,同比增加18万吨。1-10月出口264万吨,同比增长534.1%。

3、废钢市场保持平稳

10月份,受房地产调控"限购令",央行意外加息,"节能减排"政策持续以及天气转冷,需求减弱等多种因素的综合作用,废钢市场总体延续着小幅震荡走势。 10月份国内废钢均价比9月均价微幅下跌,莱芜市场6-8mm废钢含税均价为2950元/吨,较9月均价下跌了15元/吨;张家港地区含税均价为3080元/吨,与9月均价一致。由于今年天气反常,市场的冬储也可能提前启动。此外,废旧物资增值税如果没有新的政策出台,增值税将全额上缴,受成本支撑,废钢价格难以回落。当前宏观政策面存在着加息、CPI上涨等不确定因素,综合判断,后期废钢市场将延续盘整势态,小幅上涨。

4、海运费价格先涨后跌

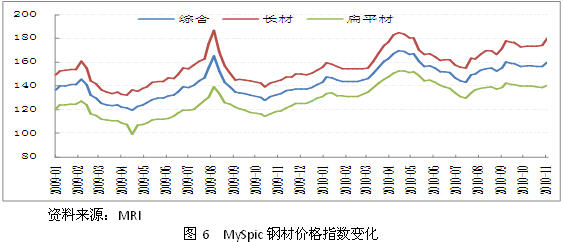

10月份,国际综合海运费指数BDI受煤炭、铁矿石等资源的需求影响一路上涨,10月初BDI指数仅为2452,截至10月29日已经上涨了8%至2678点。 巴、澳至中国的运费呈现先上涨后下跌的态势。中国的进口量大幅减少,进口铁矿石的流向发生了变化,9-10月份澳大利亚铁矿石生产商向中国发货量同比锐减40%至647.4万吨,同期向日本发货量增至711.2万吨,同比激增近三倍。10月26日,巴西图巴朗至北仓/宝山的平均运价为31.612元,达10月最高值,较月初上涨了12%。随着国内铁矿石需求的逐步减少,海运费价格开始下挫。截至11月4日,巴西图巴朗至北仓/宝山的平均运价为28.677美元/吨,环比微幅上涨0.469美元/吨;西澳至北仓/宝山的平均运价为11.763美元/吨,环比上涨约10%。

二、国内钢材市场分析

1、国内钢材价格小幅上涨。

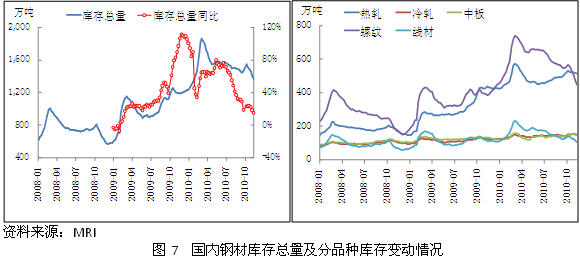

钢价的大幅上扬主要受节能减排的持续进行及金融市场不断拉涨的刺激,长材涨幅明显大于扁平材。 截至11月5日,MySpic综合指数为160.2点,较9月末上涨2.23%;长材指数180.2点,较9月末上涨4.22%;扁平材指数140.4点,较9月末上涨0.43%。分地区来看,华东地区与9月末相比涨幅最大,超过3%,中南地区微涨约1.3%,涨幅最小,其他地区涨幅均在2%左右。各地区涨幅不一主要与各地的节能减排的执行力度及需求部分释放有关。

2、钢材社会库存稳步下降

10月份钢材库存总量明显下降。 节能减排的持续,近期终端需求释放是库存进一步下降的主要原因。由于近期开工项目增多,建材需求向好,建材库存降幅明显,板材需求相对较差。截至11月5日,板材库存与9月末相比增加,建材库存则大幅下降。其中冷轧涨幅最大,较9月末增长5.1%;涨幅最小的是热轧,仅为0.73%。后期节能减排限产政策将继续发挥作用,钢厂供给趋于减少,国内钢材社会库存仍将以下降为主,不过由于天气转冷,钢材库存下降速度将有所趋缓,个别品种的库存还有增加的可能。

3、国内钢企盈利空间迅速扩大

10月份铁矿石现货价格高位震荡,但有所下调,其他原料价格保持稳中趋涨的态势,主要钢材品种完全成本与9月末相比小幅下调。 在节能减排的刺激及金融市场不断走高的推波助澜下,钢材价格近期大幅上扬,同时钢厂生产成本小幅下降,由于盈利空间以20天前成本测算,钢厂盈利空间迅速扩张,其中热轧盈利空间扩大速度明显慢于螺纹。由于现货矿价格仍处于高位震荡,钢厂生产成本居高不下,考虑到短期内钢材市场可能面临回调,预计后期钢厂盈利空间继续扩大的空间有限。

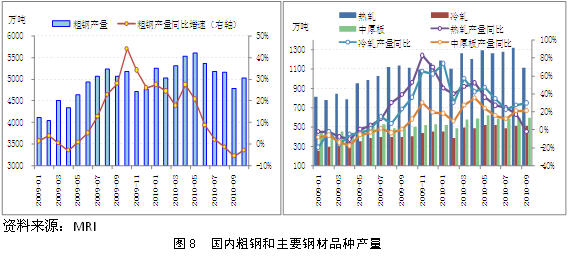

4、国内粗钢产量保持回落态势

统计局最新数据显示, 10月国内粗钢产量5030万吨,同比下降3.8%,连续第三个月出现负增长; 日产粗钢162.26万吨,比9月份回升2.44万吨;10月生铁、钢材产量分别为4682万吨和6529万吨,同比下降7%和增长4.1%。1-10月粗钢产量52510万吨,同比增长10.7%;生铁、钢材产量分别为49646万吨和66428万吨,分别增长8.3%和17.2%。

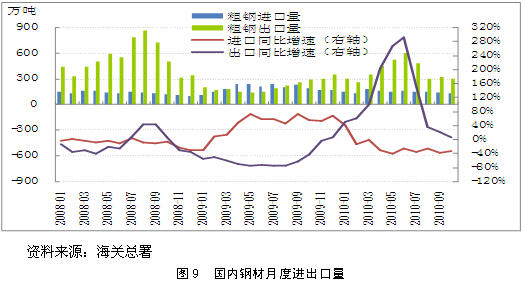

5、国内钢材出口再次下滑

据海关最新统计, 10月份我国钢材进出口环比小幅下滑,铁矿石进口下降。 10月份出口钢材286万吨,较9月份减少15万吨,与去年同期相比增长5.54%。1-10月累计出口3680万吨,同比增长99.8%。10月份我国进口钢材114万吨,较9月份减少18万吨,比去年同期下降22.97%。1-10月累计进口1363万吨,同比下降8.2%。10月出口钢坯1万吨,1-10月共出口14万吨。10月进口钢坯6万吨,比9月份增加2万吨,1-10月累计进口49万吨,较去年同期下降88.3%。

在当前国际需求萎靡、人民币汇率不断升值、原材料价格大涨以及国际贸易保护主义盛行的背景下,未来两月钢材出口的环境仍旧不容乐观。需求方面,欧美经济复苏仍在缓慢进行,随着这些地区陆续进入寒冷的冬季,预计欧美对国内钢材的需求将进一步放缓。东南亚地区的建筑旺季难从根本上扭转国外需求不景气的局面。供给方面,随着出口退税等优惠政策的取消,原材料价格的高企,我国钢材产品在缺少价格优势和高科技附加值的情况下很难产生较强的吸引力,而考虑到近期国内外价差有所收窄的现状,钢材出口更加难有起色。

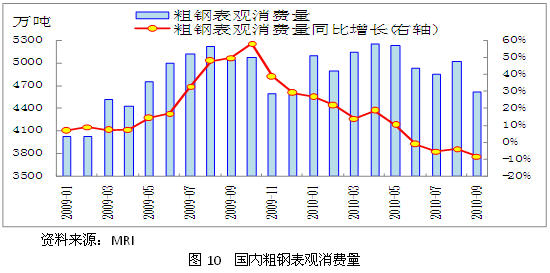

6、国内粗钢消费量持续下降

10月份我国粗钢表观消费量为4853万吨,同比下降4.4%,连续5个月处于负值区域,环比增长5%。 节能减排的持续减少了钢材供应,下游用钢需求也受到抑制,导致粗钢产量连续出现负增长。在产量和进出口的多重因素影响下,10月份粗钢表观消费量依然处于低位。10月份汽车产销环比双双回落表明冷轧市场需求不及预期,而造船、机械等其他用钢行业需求保持在高位,因此中板库存消化情况要好于冷轧和热轧。此外,考虑到冬季即将到来,钢材需求将呈现疲软。预计后期国内需求将维持在低位,粗钢表观消费量或将继续出现负增长。

三、近期钢铁行业运行趋势

在第二轮节能减排的推动及金融市场大幅拉涨的刺激下,钢材市场开始了新一轮的上涨行情。由于中小钢企受影响最大,因此建材价格大幅上扬,而板材则在钢价上涨的大环境下小幅补涨。考虑到当前钢材市场的基本面没有太大变化,随着天气逐渐转冷,需求淡季即将来临,市场成交可能趋于转淡,同时受国内外金融市场大幅下调的影响,11月中旬以来国内钢材现货市场有所走弱。后期市场将以震荡下跌的行情为主,即使出现反弹,其上涨的空间也比较有限,难以创出新高。

扫一扫在手机打开当前页面

贵公网安备:52010302003129号

贵公网安备:52010302003129号

){kind=link}

){kind=link}